根据《中华人民共和国公司法》第三条的规定外汇配资手续费,公司是企业法人,有独立的法人财产,享有法人财产权。这意味着,股东一旦将注册资金实缴到公司账户,该资金即成为公司的法人财产,股东不得随意撤回或将其视为自己的私有财产。因此,从法律角度来看,注册资金实缴后一般不可以直接取出。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

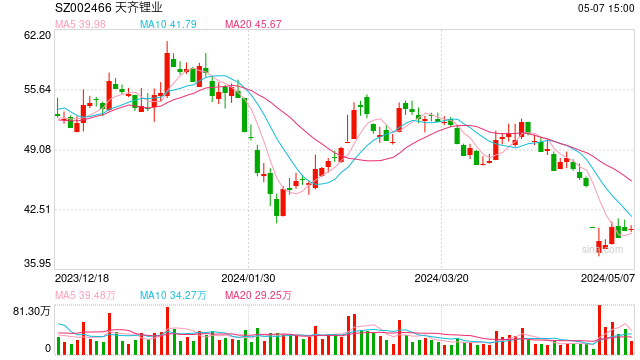

放在去年,美国ALB、智利SQM、天齐锂业、赣锋锂业,都是千亿市值级别的上市公司。

而截至6月末,上述全球锂业巨头已经无一市值过千亿。四家公司,上半年平均跌幅达到35.7%,市值总额由2023年末的4198.2亿元减少至2698.4亿元,半年时间损失达1500亿元。

资本市场的低迷,是疲弱的行业基本面。

在供给过剩从预期走向现实的上半年,包括冶炼厂在内的社会库存不断累积,导致锂精矿、锂盐价格持续处于低位,进而对上述锂业公司的盈利预期和股价构成挤压。

从近期仍在不断释放的新产能,以及各家期货机构更新的半年度策略来看,目前供给侧尚无明显的减产和产能出清,供给过剩、行业低迷的现状尚无根本性扭转的可能。

对此国信期货亦总结称,“在基本面过剩这一条最主要逻辑线未有实质改变之前,所有多头叙事逻辑皆只会造成盘面阶段性反弹,但绝不足以形成逆转趋势性下跌的力量。”

锂行业的探底之路,显然还没有走完。

对于当前行业所处的阶段,东证期货将其称之为“磨底期”。

确实,经过二季度的下跌,碳酸锂期、现价格已经十分接近市场预期的7万~8万元/吨底部区间,同时上半年又无根本性好转,锂价只能保持在底部区间小幅波动。

供需两端的详细变化无需多言,整体处于过剩由预期向现实兑现的状态当中,这从二者的“结合部”库存情况便可看出。

具体可以分为现货社会库存,期货注册仓单两个维度。社会库存方面,SMM、国信期货统计数据显示,上半年国内碳酸锂整体处于累库状态,由年初时不到8万吨增加至6月末的10万吨附近。

仓单方面,同期广期所注册仓单整体呈现增长趋势,6月底总仓单数量已经突破2.8万吨,年初时维持在1万吨左右。

库存数据的持续走高,也显示出上半年供需矛盾的加重,并对锂盐等产品价格构成持续压制。

其中,现货价格中间高、两边低,市场均价整体运行在9万~11万元/吨之间,但是二季度以来的下跌已经再次刷新了本轮下跌周期的低点。

“春节前后澳洲多家矿企宣布暂停原矿开采或下修产量指引,叠加江西环保风波,短期内供应端扰动密集发酵带动盘面价格快速反弹……3~4月价格中枢得以维持在11万元附近的高位。进入二季度中后段,供应压力持续兑现而表观需求提前见顶回落,加之长协及客供比例的提升,价格重心逐步回落。”东证期货碳酸锂半年报总结指出。

锂价持续低迷,对相关企业的利润空间构成挤压,加之2023年同期基数较高的影响,上半年各家上市公司业绩下滑非常明显。

以纳入Wind锂矿板块的19家公司作为观察对象,本报5月初报道指出“(一季报)超过73%的锂业公司利润同比下降,当期行业利润总额为亏损2.7亿元,较上年同期减利达162.25亿元”。

截至目前,尚无相关公司半年报业绩预告出炉,但是结合二季度锂价走势与历史业绩可以看出一个大概。

据统计,今年二季度国内电池级碳酸锂市场均价为10.59万元/吨,较一季度每吨上涨0.43万元,加之部分锂盐企业一季度受高价原料库存影响、生产成本偏高,今年二季度行业整体盈利情况有望环比好转。

相应地,上半年锂行业上市公司整体利润降幅,也有望较今年一季度有所收窄。

下游与新能源汽车挂钩的特点,一定程度上决定了锂行业需求的季节性波动。

而根据各家期货机构的中期策略来看,普遍认为下半年需求端存在好转的可能,并有望带动锂价阶段性反弹。

“虽然今年上半年新能源汽车有冲量动作,但综合政策性支持和市场发展速率,三季度末开启的新能源产销旺季仍不容小觑,对应下游补库动作或将造成基本面阶段性趋紧,从而形成一定的向上动能。”国信期货中期策略指出。

大地期货也认为,预计市场在7月底至8月中旬开始交易金九银十的旺季预期,届时锂价会跟随排产环比复苏有所反弹,“Q3锂价将在8.5~10.5(万元)的区间内宽幅震荡。”

此外,根据东证期货更新的月度供需平衡表预计,今年碳酸锂过剩最严重的是6月(约2.64万吨),此后一直到10月份过剩量都将持续下降。

实际上,当前期、现两个市场的比价关系,已经反映出了上述机构预期。

以7月2日现货价格为例,Wind采集的电池级碳酸锂市场均价为9.07万元/吨,百川盈孚、富宝锂电追踪的市场均价为8.9万元/吨、8.98万元/吨。

截至发稿前,即将交割的LC2407合约价格与上述现货价格基本持平,而代表今年10月锂价预期的LC2411合约则较现货高出0.44万元左右。

期货较现货升水,至少表明当前市场看好下半年旺季的锂价表现。

不过,上述预期后续即便得到验证,却也只是阶段性的市场回暖,而非行业趋势性的逆转。

其中关键,便在供给端产能释放的惯性依旧存在,中长期过剩的格局暂时还看不到明显好转的迹象。

据大地期货测算,2024年全球锂供应新增产量45.6万吨(LCE),同比增加47%,需求新增24万吨,同比增加24%,全年过剩19.5万吨左右。

东证期货的预期值与之基本保持一致,预计全年过剩量约为19.7万吨。

此外,参照2018年至2020年的周期下行阶段,彼时锂价曾经一度击穿澳矿成本线,导致Cattlin、Pilbara减产和wodgina停产。“目前并未看到澳矿出现明显的减产和产能出清。”大地期货指出。

综合各家机构中期策略来看,在中长期过剩格局未得到根本性改善,以及供应强势和库存绝对高位的双重压力下,锂价难有突出表现。

比如当锂价反弹至10.5万元/吨或以上水平时,以上机构普遍认为届时做空会具备较强的安全边际。

从上述角度来看,产业链内部也要提前做好锂价长期处于低位的准备。尤其是外采原料的高成本锂盐企业外汇配资手续费,接下来其市场份额存在被新投建盐湖项目所替代的风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP